Непрерывные фьючерсные контракты с обратной корректировкой

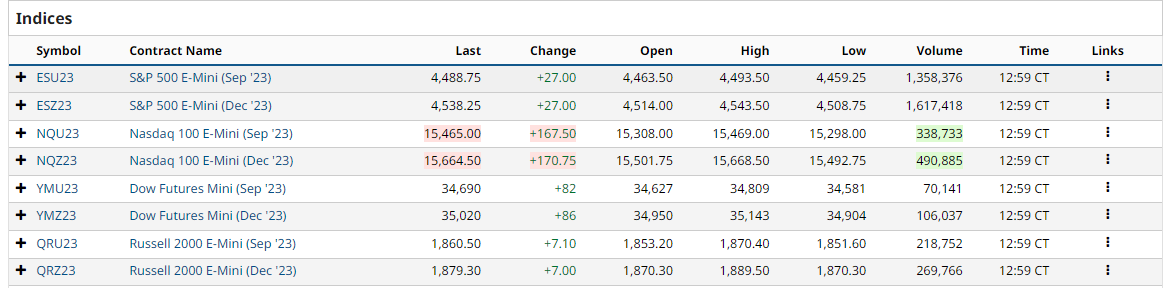

В настоящее время происходит перенос контрактов на американские индексы с 23 сентября на 23 декабря. Разница в цене между обоими месяцами истечения довольно велика, как показано в следующей таблице:

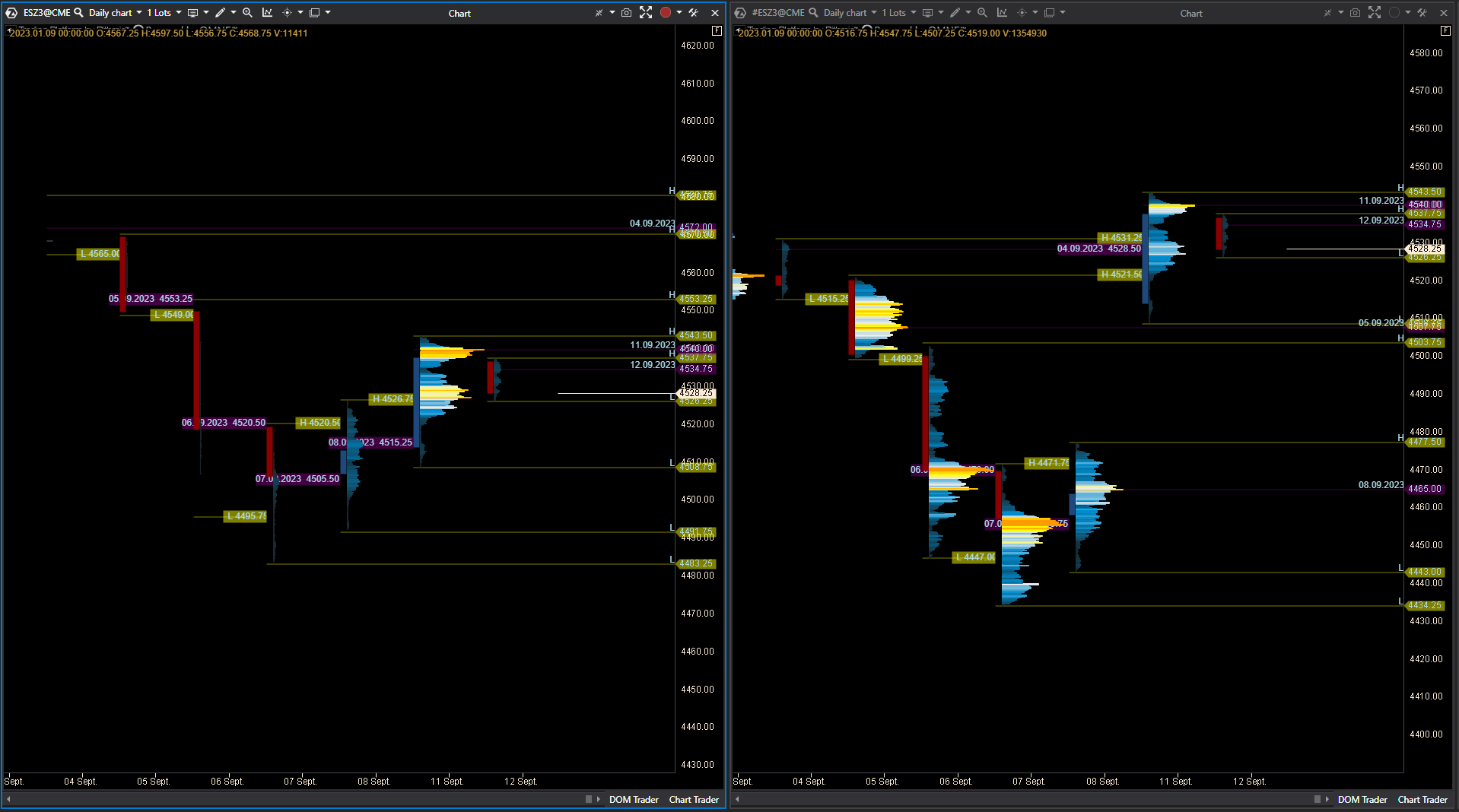

Уже имеющиеся непрерывные контракты в ATAS (с префиксом #) связывают эти контракты после первого дня более высокого объема в новом контракте, т.е. после закрытия 11/09/2023. Такое нескорректированное соединение контрактов приводит к большому ценовому разрыву, который искажает любые графики #-контрактов, то есть любой анализ (Volume-) или Pivot-Level на #-контрактах в настоящее время, на мой взгляд, полностью вводит в заблуждение.

(слева: Z3 контракт, справа: Cont. контракт)

Предложение: Ввести вторую версию непрерывных контрактов (например, с префиксом +) с корректировкой разницы исторических цен для старых контрактов , как это доступно в других платформах графиков (SierraCharts, MotiveWave, NinjaTrader).

На мой взгляд, лучшей возможностью было бы использовать разницу цен дневных средних цен последнего активного дня старого контракта. В таблице выше это будет для ES:

((4543,50+4508,75,25)/2) - (4493,50+4459,25)/2 = 49,75 (при необходимости округляется до ближайшего тика).

Это означает, что все исторические данные до EoD 11/09/2023 должны быть увеличены на 49,75 пунктов, чтобы скорректировать ценовой разрыв до декабрьского контракта. Этот процесс будет необходим для каждого переноса исторических данных и в будущем. Я предполагаю, что проще всего будет обрабатывать это на серверах данных ATAS, что позволит избежать программирования в клиентском программном обеспечении.

Пожалуйста, авторизуйтесь, чтобы присоединиться к беседе.

Planned

💡 Запросы на функции

Почти 3 года назад

Joerg

Подписаться на пост

Получать уведомления по электронной почте при изменениях.

Planned

💡 Запросы на функции

Почти 3 года назад

Joerg

Подписаться на пост

Получать уведомления по электронной почте при изменениях.